Россия на пути к участию в мировой литиевой гонке – что может пойти не так?

А. СМОЛЬНИКОВА – старший эксперт-аналитик АНО «ИПЕМ»

Мировой рынок литий-ионных аккумуляторных батарей (АКБ) в 2022 году оценивается в 46,2 млрд $, к 2032 году он может вырасти до 189,4 млрд $. Помимо собственно лития, для изготовления различных видов литий-ионных аккумуляторных ячеек требуются такие виды минерального сырья как, никель, кобальт, медь, алюминий, графит, марганец, титан, железо, фосфаты, ванадий. В данной статье речь пойдет именно о литии – не только потому, что он является ключевым элементом литий-ионных АКБ, но в связи с тем, что литий – единственный из перечисленных выше видов сырья, не добываемых на территории Российской Федерации.

Сырьевая база и добыча лития в мире

Мировое предложение лития характеризуется очень высокой степенью концентрации – почти половину глобального производства металла обеспечивает Австралия. По данным геологической службы США (USGS), в 2022 году в стране была произведена 61 тыс. т лития, что соответствует 47% мирового производства (130 тыс. т). Далее следуют Чили и Китай с объемом производства 39 тыс. т и 19 тыс. т соответственно. В числе прочих производителей только Аргентина (6,2 тыс. т), Бразилия (2,2 тыс. т), Зимбабве (0,8 тыс. т), Португалия (0,6 тыс. т) и Канада (0,5 тыс. т). Как было сказано выше, в России добыча лития в настоящее время не ведется. Есть месторождения, на которых идет попутная добыча литийсодержащих руд, но извлечение лития из них не осуществляется.

Запасами лития, при этом, располагает существенно большее число стран, а пальма первенства здесь принадлежит Чили, в недрах которой заключено 9,3 млн т запасов (reserves) лития – более трети мировых (26 млн т по данным USGS). Запасы лития месторождений Австралии подсчитаны в количестве 6,2 млн т, Аргентины – 2,7 млн т, Китая – 2,0 млн т. Еще 5,6 млн т запасов лития сосредоточено в недрах США, Канады, Зимбабве, Бразилии, Португалии, а также Австрии, ДР Конго, Чехии, Финляндии, Германии, Гане, Мали, Мексике, Намибии, Сербии и Испании.

Кроме того, USGS учитывает выявленные ресурсы (identified resources) лития в количестве 98 млн т. Более половины из них заключено в недрах так называемого «литиевого треугольника» – Боливии (21 млн т), Аргентины (20 млн т) и Чили (11 млн т). К категории «выявленных ресурсов» USGS относит и российские запасы лития, подсчитанные в соответствии с классификацией ГКЗ в количестве 2 118,8 тыс. т LiO2 (985,3 тыс. т лития) по категориям А+В+С1 (в соответствии с данными Государственного доклада). В России также подсчитаны запасы лития категории С2, они составляют 1 373,2 тыс. т LiO2 (638,6 тыс. т лития); USGS не учитывает их в своих данных.

Технологии извлечения лития

Существуют две основные технологии извлечения лития, применение которых определяет геолого-промышленный тип руд. Редкометальные гранитные пегматиты, в которых литий присутствует в виде минерала сподумена (LiAl[Si2O6]), обогащаются до сподуменового концентрата на обогатительных фабриках ГОКов. Далее сподуменовый концентрат перерабатывается по сернокислотной технологии с получением карбоната лития технического сорта, который поступает на химические предприятия по выпуску конечной литиевой продукции: карбоната лития и гидроксида лития батарейных сортов, хлорида лития, металлического лития.

Добыча лития из рапы соляных озер (такие месторождения могут образовываться только в регионах с аридным климатом, в частности в Чили, Аргентине и Боливии) традиционно осуществляется с помощью прудов испарения по галургической схеме с получением карбоната лития технического сорта, хлорида лития. Такая схема в целом требует меньше затрат в виду отсутствия необходимости строительства ГОКов, но ее эффективность во многом зависит от исходного сырья. Например, в рассолах месторождений Боливии очень высокая концентрация магния, что существенно осложняет извлечение лития. Проблему может решить развитие технологии прямого извлечения лития (Direct Lithium Extraction, DLE), позволяющей получать конечную литиевую продукцию (карбонат лития и гидроксид лития батарейных сортов, хлорид лития) из рассолов без использования прудов-испарителей с помощью абсорбирующих смол и растворителей.

Производство литиевых продуктов в России

В России, несмотря на отсутствие мощностей по добыче лития, есть несколько предприятий по производству литиевых продуктов: ООО «ТД «Халмек» (Тульская область), ПАО «Химико-металлургический завод» (ПАО «ХМЗ», г. Красноярск, управляющая организация – ООО «УК «Сибирские минералы»), ПАО «Новосибирский завод химических концентратов» (ПАО «НЗХК», Новосибирская область, входит в ГК «Росатом»), АО «Ангарский электролизный химический комбинат» (АО «АЭХК», Иркутская область, входит в ГК «Росатом»). Эти предприятия полностью функционируют на импортном сырье, в основном – карбонате лития технических сортов, а также гидроксиде и хлориде лития.

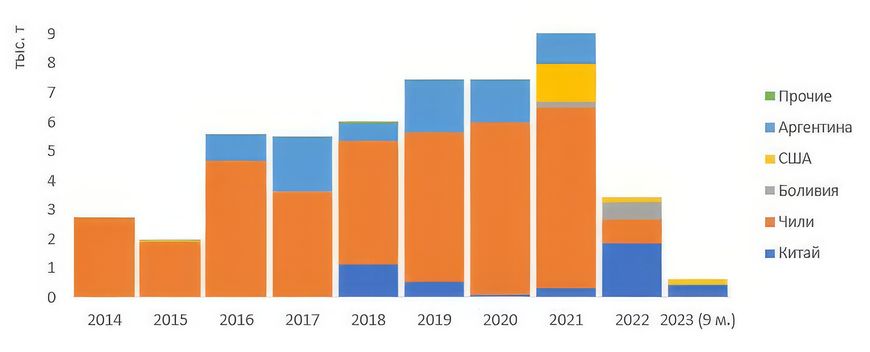

В период с 2014 по 2021 год наблюдался устойчивый рост поставок лития в Россию – импорт карбоната лития увеличился в 3,3 раза до 9 тыс. т LCE (эквивалент карбоната лития, lithium carbonate equivalent). Крупнейшими поставщиками являлись Чили и Аргентина, в 2021 году в существенных объемах также осуществлялись закупки в США (рис. 1).

В апреле 2022 года Чили и Аргентина прекратили экспорт лития в Россию на фоне опасения западных санкций в связи с началом СВО.

Согласно «зеркальным» данным (ФТС России прекратила публикацию данных о внешнеторговых операциях с апреля 2022 года), в 2022 и 2023 году экспорт лития в РФ осуществляли Китай, Боливия и США. Китай значительно нарастил поставки в 2022 году (в 5,3 раза относительно 2021 года), однако, по оценочным данным, объем закупок карбоната лития в 2022 году составлял лишь треть от уровня 2021 года, а в 2023 году он продолжал снижаться.

Прекращение поставок из Чили и Аргентины стало триггером, который активизировал деятельность по лицензированию российских месторождений лития. В результате начались работы сразу по нескольким проектам.

Рассмотрим их подробнее.

Проекты освоения месторождений лития в России

Колмозерское месторождение редкометалльных пегматитов со сподуменом, расположенное в Ловозерском районе Мурманской области, близ одноименного озера, было открыто в 1947 году. Это крупнейшее месторождение лития в России, в его рудах сосредоточена почти четверть (24,2%) запасов страны – 738,3 тыс. т Li2O категорий А+В+С1 и 105,9 тыс. т категории С2. Руды Колмозерского месторождения (как и остальных российских месторождений лития) комплексные, помимо лития они содержат тантал, ниобий, бериллий. Лицензию на разведку и разработку месторождения сроком на 20 лет в феврале 2023 года получило ООО «Полярный литий» – совместное предприятие ПАО «ГМК «Норильский никель» и ГК «Росатом» размер разового платежа составил 1,718 млрд руб. В настоящее время (по состоянию на декабрь 2023 года) на объекте ведутся геологоразведочные работы, по результатам которых запасы месторождения могут быть приращены. Компания планирует строительство ГОКа, конечной продукцией которого станет карбонат лития и гидроксид лития технических сортов в объеме 45 тыс. т в год. Запуск ГОКа намечен на 2030 год, но первую очередь (10% от проектной мощности) планируется ввести в строй уже в 2026 году Новый ГОК позволит обеспечить сырьем химические заводы, входящие в структуру ГК «Росатом» – ПАО «НЗХК» и АО «АЭХК», на которых будет производиться гидроксид лития батарейных сортов и металлический литий.

В Ловозерском районе расположено еще одно крупное месторождение редкометалльных пегматитов со сподуменом – Полмостундровское, открытое в 1952 году. Его запасы категорий А+В+С1 подсчитаны в количестве 165,6 тыс. т Li2O, категории С2 – 186,1 тыс. т. Месторождение было лицензировано одновременно с Колмозерским в феврале 2023 года и на такой же срок. Право на пользование недрами получила компания АО «Арктический литий», зарегистрированная в сентябре 2022 года – совместное предприятие ООО «ТД «Халмек» и ПАО «ХМЗ» итоговый платеж составил 671,973 млн руб. На месторождении будет построен дробильно-сортировочный комплекс, годовой мощностью 1 млн т руды и обогатительная фабрика, конечной продукцией которой станет сподуменовый концентрат, содержащий 6% лития. Концентрат будет направляться на заводы ООО «ТД «Халмек» и ПАО «ХМЗ», выпускающие литиевую продукцию (гидроксид лития технического, батарейного, высокочистого и других сортов, хлорид лития, металлический литий). Ожидается, что на базе руд Полмостундровского месторождения ежегодно будет производиться 18 тыс. т литиевых продуктов в эквиваленте карбоната лития. Изначально планировалось начать эксплуатацию месторождения в формате опытно-промышленной разработки (ОПР) уже в 2023 году, однако, согласно материалам компании, по состоянию на ноябрь 2023 года, на месторождении выполнен комплекс буровых работ, а подготовка проекта ОПР пока только стоит в планах.

Рис. 1. Динамика импорта карбоната лития в Россию в 2014-2022 годах и 9 мес. 2023 года, тыс. m LCE

Ввод в эксплуатацию Колмозерского и Полмостундровского месторождений потребует строительства объектов транспортной и энергетической инфраструктуры, точные сведения о финансировании которого в открытом доступе отсутствуют. В то же время, степень освоенности района, в котором расположены объекты, можно определить как благоприятную ввиду относительной близости к пос. Ловозеро (50 км до Полмостундровского месторождения и 86 км до Колмозерского), соединенному автомобильной дорогой с железной дорогой (около 75 км до ж/д станции Оленегорск).

Запасы лития Тастыгского месторождения редкометальных пегматитов со сподуменом в Республике Тыва пока не числятся на Государственном балансе запасов полезных ископаемых РФ. Забалансовые запасы объекта составляют 596,3 тыс. т оксида лития. Лицензию на пользование недрами месторождения сроком на 20 лет в октябре 2023 года получила компания ООО «Эльбрусметалл-Литий» (входит в структуру ГК «Ростех»), окончательный платеж составил 557,8 млн руб. Согласно данным правительства Республики Тыва, на базе месторождения планируется создание горно-обогатительного комплекса с производством оксида лития. Капитальные затраты оцениваются в 13,75 млрд руб. (по другим данным – в 17 млрд руб.), срок окупаемости – в 17,5 лет.

В 2022 году в журнале «Горная промышленность» вышла статья, согласно которой, инвестиции в освоение Тастыгского месторождения будут окупаемыми при капиталовложениях до 4,2 млрд руб. Основная проблема заключается в удаленном расположении объекта – ближайший населенный пункт (с. Эрви н) находится в 120 км, город Кызыл – в 425 км, ж/д станция (в г. Абакан) – в 900 км. Тере-Хольский район, на территории которого расположено месторождение, относится к одному из самых труднодоступных районов Тывы. Именно поэтому запасы месторождения по результатам проведения ГРР были отнесены к забалансовым.

Завитинское месторождение редкометалльных пегматитов со сподуменом в Забайкальском крае – единственное в России месторождение, ранее разрабатываемое на литий.

Добыча и обогащение руд осуществлялись в 1941-1997 годах, получаемый сподуменовый концентрат направлялся на Красноярский ХМЗ (ныне – ПАО «ХМЗ», с момента прекращения разработки месторождения предприятие работает на импортном сырье), выпускающий гидроксид лития и металлический литий. Остаточные запасы лития Завитинского месторождения составляют 153 тыс. т Li2O категорий А+В+С1 и 54,1 тыс. т категории С2. Кроме того, на объекте присутствуют отвалы забалансовой руды в количестве около 19 млн т при среднем содержании Li2O 0,3% (примерно 57 тыс. т оксида лития). Работы на месторождении ведет компания ООО «Забайкальский литий», принадлежащая ПАО «ХМЗ» в рамках лицензии на геологическое изучение недр. В первоочередных интересах компании – именно отвалы, на базе которых она планирует создание обогатительной фабрики мощностью 50-75 тыс. т сподуменового концентрата в год. Концентрат, соответственно, будет направляться на завод ПАО «ХМЗ» в гороже. Красноярске. Начать добычу и переработку руд компания сможет только после получения эксплуатационной лицензии. Согласно заявлениям Минприроды в СМИ, лицензировать Завитинское месторождение планировалось до конца 2023 года, однако, по состоянию на середину декабря, этого еще не произошло. По словам представителей компании, эксплуатационная лицензия не может быть получена из-за несовершенств российского горного законодательства.

Планы по освоению остальных отечественных месторождений лития, связанных с редкометальными пегматитами со сподуменом, не определены, так как в основном они расположены в районах со слаборазвитой инфраструктурой (впрочем, как показал опыт ГК «Ростех», это не всегда является препятствием к получению прав на пользование недрами), либо характеризуются труднообогатимыми рудами.

Перспективным источником лития в России являются высокоминерализованные пластовые воды (рапа), которые изливаются из скважин газовых, газоконденсатных и газонефтяных месторождений, а также откачиваются при разработке кимберлитовых алмазных месторождений (в частности, трубки Удачная в Республике Саха, Якутия). Эти воды содержат литий, а также магний, кальций, бром и др. Главное препятствие на пути создания на базе таких объектов мощностей по извлечению лития – отсутствие эффективной промышленной технологии.

В случае ее разработки, главным претендентом на попутную добычу рассолов и извлечение из них лития станет Ковыктинское газоконденсатное месторождение в Иркутской области. В 2022 году компания ПАО «Газпром» подписала соглашение о сотрудничестве в рамках реализации проекта по добыче и переработке пластовых рассолов с Минпромторгом. Кроме того, компания подписала план мероприятий («дорожную карту») реализации этого проекта с ООО «Иркутская нефтяная компания». По оценке ПАО «Газпром», с одной скважины планируется получать 704,8 т карбоната лития в год при капитальных затратах 1,756 млрд руб., эксплуатационных затратах – 236,7 млн руб. в год (расчеты 2021 года).

Попутная добыча лития также может быть налажена на Знаменском, Верхнечонском, Ярактинском месторождениях в Иркутской области.

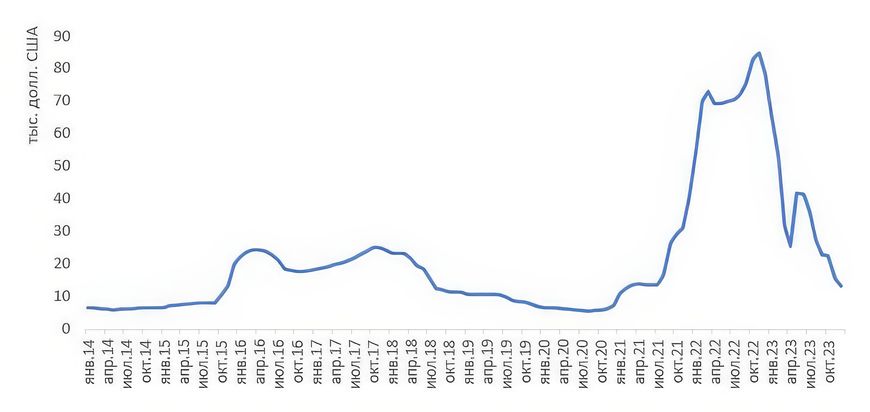

Рис. 2. Динамика ежемесячных спотовых цен (на начало периода) на карбонат лития (min 99,5%) в Китае в 2014-2023 грду, тыс. $ США за тонну

Концентрации лития также установлены в подземных водах геотермальных месторождений Южно-Сухокумское, Тарумовское и Берикейское, расположенных в Республике Дагестан. По предварительным оценкам, производство соединений лития на их базе может составить 5-6 тыс. т в год. В рамках Международной выставки-форума «Россия» в декабре 2023 года между республикой и АО «НПП «Радий» (ранее именовавшееся как «Московский завод «Эра») было подписано соглашение об осуществлении в Дагестане безотходного производства лития с помощью опытно-промышленной пилотной установки. Каких-либо деталей проекта, при этом, не разглашается.

В целом, если следовать логике «лучше поздно, чем никогда», активизация усилий по возобновлению добычи лития в России – это прекрасно. Но в то же время необходимо учитывать тот факт, что решения о реализации большинства литиевых проектов принимались в 2022 – начале 2023 года, – на пике цен на литий (рис. 2). В случае стабилизации относительно низких цен на металл (на уровне декабря 2023 года), конъюнктура может негативно отразиться на развитии российских проектов, особенно с учетом необходимости создания инфраструктуры и строительства ГОКов.

В этой связи более благоприятной (во всяком случае, в ближайшем будущем) выглядит перспектива попутной добычи лития из минерализованных вод разрабатываемых месторождений, но пока она упирается в трудности технологического характера.

Потребление литиевых продуктов в России

Возвращаясь к заводам по производству литиевых продуктов, применяемых для изготовления литий-ионных аккумуляторов, отметим, что большая часть их продукции поставлялась на экспорт. Так, согласно данным ФГБУ «ВИМС», в 2021 году 95% гидроксида лития, выпущенного ПАО «ХМЗ», было продано бельгийской компании SQM Europe N.V., а ООО «ТД «Халмек» реализовала 63% своей продукции компаниям из Южной Кореи, Японии, Сингапура. Возможно, создание собственных добычных мощностей на фоне ограничений по импорту в недружественные страны будет способствовать развитию предприятий по производству литий-ионных аккумуляторов (в том числе для электромобилей), которые в основном функционируют на импортных компонентах. Такие планы уже есть – осенью 2023 года ГК «Росатом» начала строительство гигафабрики по производству накопителей энергии в Калининградской области. Производство батарей планируется начать уже в 2025 году.

Ожидается, что на фабрике будет осуществляться полный цикл производства литий-ионных АКБ (изготовление ячеек и сборка батарей), а сырье для предприятия обеспечит будущий рудник на Колмозерском месторождении. Кроме того, в планах ГК «Росатом» строительство аналогичного завода в Новой Москве.

Интересно, что строительство гигафабрики, способной «обеспечить потребности производителей электротранспорта в тяговых литий-ионных батареях, а электросетевой комплекс – в стационарных системах накопления энергии» началось после прекращения работы и банкротства крупнейшего в России предприятия по производству литий-ионных аккумуляторов – ООО «Лиотех» в Новосибирской области. Предприятие, созданное в 2011 году и входившее в структуру группу «Роснано», впервые обанкротилось в 2016 года, но в 2019 года руководство приняло решение вывести его из банкротства, убедив кредиторов в платежеспособности. Однако, уже в 2022 году выяснилось, что завод «Лиотех» – убыточное предприятие, и была проведена процедура банкротства. Причина – низкий спрос на продукцию завода, включающий лишь единичные заказы.

В настоящее время почти 80% (по данным за 2021 год) импорта литий-ионных аккумуляторов в Россию обеспечивает Китай, причем доля поставок в РФ составляет лишь 0,4% от суммарного экспорта КНР. Соответственно, аккумуляторы отечественного производства должны быть доступнее китайских для российских пользователей, иначе может повториться печальных опыт завода «Лиотех». Ориентировать продукцию на экспорт в условиях санкций также представляется затруднительным. Кроме того, стоит учитывать развитие безлитиевых технологий производства систем накопителей энергии: суперконденсаторов, натрий-ионных аккумуляторов и других, которые в перспективе могут если не вытеснить, то как минимум потеснить литий-ионные АКБ.

Очевидно, что путь России к участию в мировой литиевой гонке будет непростым, но наличие необходимых ресурсов и активизация усилий в данном направлении, несомненно, вселяют оптимизм.

ipem.ru

Статья опубликована в журнале «СФЕРА. Нефть и Газ» №2/2024

Статья в формате pdf →