Перспективы использования ESG-принципов в нефтегазовом секторе экономики

С. Е. АНИСИМОВА – к.э.н., доцент РГУ нефти и газа (НИУ) имени И. М. Губкина

Д. Ю. СЕРИКОВ – д.т.н, профессор РГУ нефти и газа (НИУ) имени И. М. Губкина

В. В. ЖАРКОВА – магистрант РГУ нефти и газа (НИУ) имени И. М. Губкина

В настоящее время ESG-концепция, или как по-другому ее еще называют – концепция устойчивого развития, набирает стремительную популярность. Основное значение внедрения данного механизма в бизнес-процессы заключается в «удовлетворении потребностей нынешнего поколения, без ущерба для возможности будущих поколений удовлетворять свои собственные потребности». Сам термин ESG включает в свое определение три составляющие: экологический (E), социальный (S) и управленческий (G) аспекты, это означает, что любая коммерческая деятельность в контексте устойчивого развития должна соблюдать данные ESG-принципы.

России еще в начале 20 века академик В. И. Вернадский в своей знаменитой теории ноосферы поднимал вопросы устойчивого развития и связи человека и природы, но истоками ESG-концепции принято считать конец 20 века, а именно начало развития деятельности ООН и ряда других международных организаций.

Впервые концепция устойчивого развития была представлена на международном уровне в 1987 году в докладе «Наше общее будущее» Всемирной комиссии ООН по окружающей среде и развитию, а уже в 2015 году в Рио-Де-Жанейро на заседании Генеральной Ассамблеи ООН были приняты 17 Целей устойчивого развития и 169 соответствующих задач.

В настоящее время вопросами устойчивого развития и ESG концепцией занимаются такие российские ученые, как Растеряев К. О., Хуснутдинова Э. С., Никитина Ю. А., Богданов В. Л., Лахтин А. Н.

В частности, в РГУ нефти и газа (НИУ) им. И. М. Губкина проблематикой ESG-трансформации занимается профессор кафедры термодинамики и тепловых двигателей Бессель В. В., а именно аспектами, связанными с возможностью перехода на возобновляемую и альтернативную энергетику.

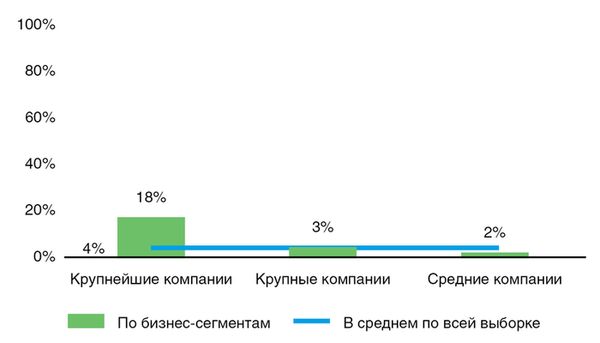

На рис. 1 представлена статистика по использованию и внедрению ESG-принципов в бизнес-процессы российских компаний. На данном этапе развития концепции ESG наиболее вовлечены крупные компании, но тенденция показывает, что средний и малый бизнес также ведут политику внедрения ESG-принципов.

Рис. 1. Использование и внедрение ESG-принципов в российский бизнес

В Российской Федерации лидирующие позиции в экономике страны занимают нефтегазовые компании. Именно поэтому нефтегазовый сектор обладает возможностями и предпосылками к реализации ESG-принципов, а также к созданию тенденций к внедрению устойчивого развития в остальных секторах экономики России. Стоит отметить, что на данном этапе широкое распространение получили так называемые ESG-рейтинги.

Например, такие российские компании как RAEX, РСПП, Сбер и другие на основе открытых данных компаний ежегодно предоставляют оценку бизнес сообществам по различным критериям, хотя единый подход к формированию ESG-рейтингов пока отсутствует.

Оценка блока Environmental (E) отражает учет экологических рисков в деятельности компании и улучшение экологических показателей, куда входят: система экологического менеджмента, водопользование, атмосферное загрязнение, землепользование, отходы и упаковка, энергетическая эффективность, биоразнообразие, изменение климата, данный аспект сводится в основном к снижению негативного воздействия на окружающую среду в результате хозяйственной деятельности человека.

Одним из доступных инструментов обеспечения и достижения экологической безопасности является сертификация по международному стандарту ISO 14001. В Российской Федерации было введен в 2017 году ГОСТ Р ИСО 14001-2016. Настоящий стандарт идентичен международному стандарту ИСО 14001:2015 «Системы экологического менеджмента. Требования и руководство по применению» (ISO 14001:2015 «Environmental management systems – Requirements with guidance for use»).

Стандарт содержит требования к системе экологического менеджмента и подходит для организаций любой отрасли.

Оценка блока Social (S) представляет собой учет социальных рисков в деятельности компаний. К социальным аспектам деятельности компании относятся соблюдение прав человека, забота о сотрудниках и создание достойных и безопасных условий труда, налаживание взаимоотношений с местным населением и инвестиции в развитие территорий деятельности компании.

Необходимо отметить высокий уровень развития социального блока ESG в российских нефтегазовых компаниях – ПАО «Газпром», ПАО «Роснефть», ПАО «Транснефть», ПАО «Татнефть» и др.

Оценка Governance (G) блока подразумевает рассмотрение вопросов корпоративного управления и деловой этики. Например, осуществляется ведение прозрачного управления и корпоративных документов по тематике ESG, а также поощряется создание инструментов мотивации персонала и развитие собственной стратегии устойчивого развития компании.

В настоящее время многие нефтегазовые компании (ПАО «Газпром», ПАО «Татнефть», ПАО «Газпром нефть», ПАО «Роснефть») для методологической основы при составлении отчетов по ESG используют следующие нормативно-правовые стандарты:

- Стандарты отчетности в области устойчивого развития Глобальной инициативы по отчетности (версия GRI Standards);

- Базовые индикаторы результативности Российского союза промышленников и предпринимателей (РСПП);

- Руководство по добровольной отчетности в области устойчивого развития в нефтегазовом секторе IPIECA/API;

- Международный стандарт ISO:26000 «Руководство по социальной ответственности»

- Социальная хартия российского бизнеса;

- Показатели отчетности организаций о вкладе в достижение Целей устойчивого развития (UNCTAD).

Для улучшения внедрения ESG-концепции необходимы закрепленные на законодательном уровне требования к составлению отчетности по устойчивому развитию по всем трем критериям ESG. Безусловно, в России есть требования в сфере охраны окружающей среды и труда и промышленной безопасности, но они не совсем соответствует ESG-отчетности.

Тем не менее, в настоящее время создается нормативная база для льготного финансирования зеленых проектов. 14 июля 2021 года Распоряжением Правительства РФ № 1912-р «Об утверждении целей и основных направлений устойчивого (в том числе зеленого) развития Российской Федерации» были сформулированы следующие основные направления устойчивого (в том числе зеленого) развития в России:

1) обращение с отходами;2) энергетика;

3) строительство;

4) промышленность;

5) транспорт и промышленная техника;

6) водоснабжение и водоотведение;

7) природные ландшафты, реки, водоемы и биоразнообразие;

8) сельское хозяйство.

Более того 21 сентября 2021 года было принято Постановление Правительства РФ № 1587 «Об утверждении критериев проектов устойчивого (в том числе зеленого) развития в Российской Федерации и требований к системе верификации проектов устойчивого (в том числе зеленого) развития в Российской Федерации».

Данные Сбербанка в 2021 году показывают, что управленческий аспект находится на среднем уровне развития в российских компаниях. С одной стороны, во многих компаниях уже внедрены некоторые ключевые практики: например, инструменты мотивации сотрудников в зависимости от их личного результата; внутренние правила, защищающие интересы акционеров; стратегии развития; управление рисками. С другой стороны, все еще наблюдается недостаточный уровень проработки таких тем, как системное стратегическое управление ESG-факторами и ответственные цепочки поставок.

Как уже было упомянуто ранее, для нефтегазовых компаний, достижение принципов ESG имеет особое значение, во многом оказывающее влияние на экономическую составляющую.

Таким образом, в бизнес-сообществе сектора НГК усиливается тенденция к составлению отчетности по устойчивому развитию и внедрение различных ESG практик.

Так же необходимо отметить, что наблюдается системное стратегическое управление ESG-факторами, позволяющее бизнесам выходить на более эффективный уровень. С каждым годом увеличивается число критериев для ESG-оценки компаний. В нынешних условиях непрерывных изменений управление бизнесом не может быть достаточно эффективным без относительно новых практик.

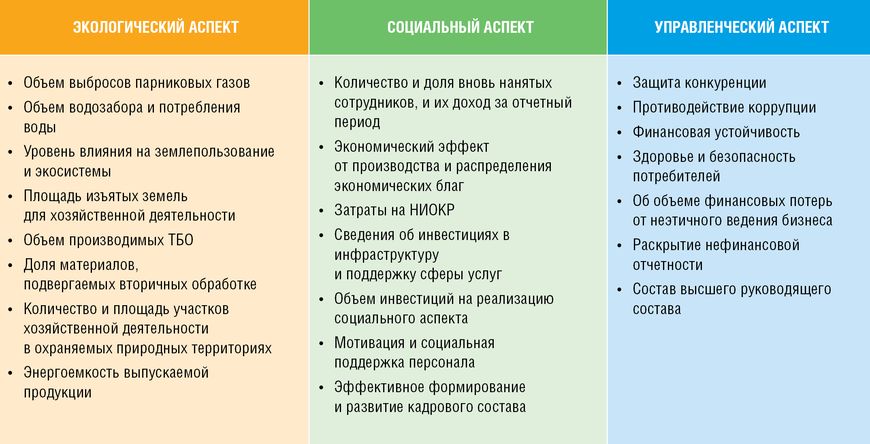

Оценка компаний проводится по определенным критериям, на рис. 2 представлена система показателей устойчивого развития, которая может быть применима для любой нефтегазовой компании.

Рис. 2. Примерная система показателей аспектов ESG-концепции для составления отчетности

Стоит отметить, что на практике отчетность от компаний предоставляется не всегда в систематизированном и полном виде, что усложняет объективную оценку по показателям концепции устойчивого развития. При этом большая часть информации о различных процессах представлена в текстовой форме, и лишь малая доля имеет форму систематизированных числовых данных, позволяющих проводить анализ и количественную оценку.

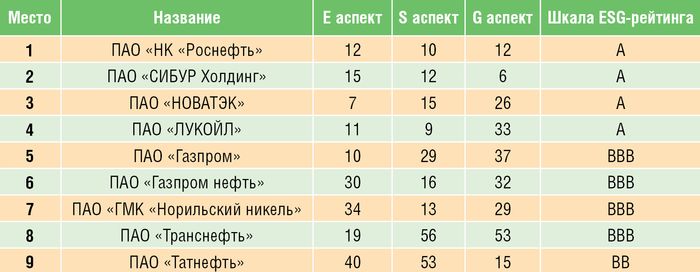

Таблица 1. ESG-рэнкинг (рейтинг) российских нефтегазовых компаний по RAEX

Таблица 1 показывает распределение некоторых нефтегазовых компаний России по ESG критериям. Таким образом в первую тройку лидеров входит ПАО «НК «Роснефть», ПАО «СИБУР Холдинг», ПАО «НОВАТЭК». Каждый ESG фактор разделен на субфакторы и индикаторы.

Всего 210 индикаторов, из которых общих порядка 150, использование остальных зависит от отрасли. По общему рейтингу ESG все вышеперечисленные компании относятся к категории «средние».

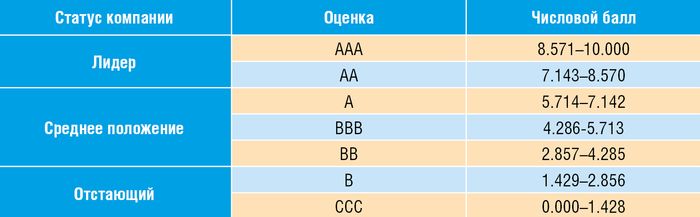

Шкала «ESG-рейтинг» в табл. 1 соответствует оценки MSCI. Согласно MSCI, «лидер» (рейтинг AAA и AA) указывает на компанию, лидирующую в своей отрасли в управлении наиболее значительными рисками. Анализируя показатели по каждому из этих ключевых вопросов, MSCI оценивает компании, которые он оценивает по каждому ключевому вопросу, от нуля до десяти, при этом ноль указывает на практически полное отсутствие риска, а десять представляют очень высокую подверженность конкретному риску или возможности ESG.

«Средние» (с рейтингом A, BBB или BB) компании характеризуются неоднозначным или обычным опытом управления рисками и возможностями ESG по сравнению с аналогичными компаниями в отрасли; в то время как «отстающие» (с рейтингом B или CCC) отстают от своей отрасли из-за высокой подверженности и неспособности управлять значительными рисками ESG.

Таблица 2. Шкала рейтинга ESG MSCI

Любая компания нефтегазового профиля и не только сталкивается с проектной деятельностью или по-другому с управлением проектами. Проект – комплекс взаимосвязанных мероприятий, направленных на достижение уникальных результатов в условиях временных и ресурсных ограничений.

Реализация проектов обусловлена повышенной степенью неопределенности, что обосновывает необходимость тщательного анализа факторов, потенциально оказывающих влияние на проект. В проектном менеджменте для управления проектами принято брать за основу международный стандарт компетентности профессионалов в управлении проектами, программами и портфелями проектов и программ IPMA ICB 4 (СОВНЕТ).

В данном документе описаны ключевые положения, знание которых необходимо для успешного управления современными проектами. На сегодняшний день компания при создании проекта руководствуется собственной системой управления, в которой проекты инициируются и управляются в соответствии с ее стратегией и видением, которая обеспечивает устойчивое развитие организации.

Таким образом, ESG-подход тесно связан с управлением проектами в связи с тем, что реализация инновационных проектов обусловлена повышенной степенью неопределенности, что обосновывает необходимость тщательного анализа факторов, оказывающих значительное влияние на проект. Внедрение ESG инструментов в проектную деятельность, несомненно, является актуальным направлением и может быть рассмотрено в разрезе идентификации и оценки рисков.

ВЫВОДЫ:

- ESG-трансформация является отличным инструментом для стимулирования и развития российских компаний, а также для управления и решения многих экологических, социальных и управленческих проблем, таким образом компании могут создавать более высокую стоимость бизнеса для акционеров и для общества в целом;

- В долгосрочной перспективе крупные нефтегазовые компании понимают необходимость внедрения механизмов устойчивого развития, но зачастую ESG-трансформация связана с материальными вложениями и реструктуризацией бизнес-процессов. Тем более что зачастую компании нефтегазового сектора обладают большими конкурентными преимуществами для реализации ESG подхода в своей деятельности;

- По результатам проведенного анализа и доступной открытой информации было выявлено, что российские нефтегазовые компании находятся на среднем уровне развития ESG-принципов, что показывает необходимость продвижения концепции устойчивого развития в структурные подразделения предприятий или даже создание отдельных направлений по стратегии ESG.

ЛИТЕРАТУРА:

- Бобылев С. Н, Григорьев Л. М. Цели устойчивого развития ООН и Россия // Доклад о человеческом развитии в Российской Федерации. 2016. С. 298.

- Полякова П. М. Анализ ESG-трансформации российских компаний нефтегазовой отрасли / П. М. Полякова, А. В. Малков, Н. А. Рудакова // Успехи в химии и химической технологии. – 2022. – Т. 36. – № 1(250). – С. 78–81

- Диваева Э. А. Условия трансформации ESG-принципов: экономические и социальные аспекты / Инновации и инвестиции. 2022. №1. С 65–70.

- Кортоев И. И. Вопросы разработки и применения методики стратегического анализа устойчивого развития организации нефтегазового сектора / И. И. Кортоев // Вестник евразийской науки. – 2022. – Т. 14. – № 3

- Шигапова А. А. Учет ESG-факторов в управлении инновационными проектами / А. А. Шигапова // Вестник Поволжского государственного технологического университета. Серия: Экономика и управление. – 2022. – № 3–4(55). – С. 110–117.

Статья опубликована в журнале «СФЕРА. Нефть и Газ» №2/2023

Статья в формате pdf →

-

119991, Москва,Ленинский пр., д. 65, корп. 1

- ☎ +7 (499) 507-88-88

- com@gubkin.ru

- gubkin.ru